Osiguranje

Osiguranje je gospodarska djelatnost kojom se zainteresiranim osobama pruža ekonomska zaštita od različitih rizika koji ugrožavaju njihov život, zdravlje ili imovinu.

Važno je zapamtiti! Svrha osiguranja nije zarada, već zaštita od posljedica budućih štetnih događaja.

Osiguranje dijelimo na ŽIVOTNO i NEŽIVOTNO.

Često postavljena pitanja

Ugovor o osiguranju je dvostrani pravni posao kojim se ugovaratelj osiguranja obvezuje platiti premiju osiguranja, a osiguratelj isplatiti osigurninu osiguraniku ili korisniku osiguranja, u slučaju nastanka osiguranog slučaja. Ugovor o osiguranju je sklopljen kada je ponuda o osiguranju prihvaćena i to ukoliko osiguratelj ne odbije pisanu ponudu osiguranja koja ne odstupa od njegovih uvjeta za predloženo osiguranje u roku od 8 dana otkad je ponuda prispjela osiguratelju, odnosno u roku 30 dana ako je potreban liječnički pregled (ili u kraćem roku ako ga je ponuditelj odredio). Iznimno kod osiguranja osoba ugovor je sklopljen kada strane potpišu policu osiguranja.

Osiguratelj je o sklopljenom ugovoru o osiguranju obvezan ugovaratelju osiguranja predati uredno sastavljenu policu osiguranja ili neku drugu ispravu o osiguranju (listu pokrića i sl.). Polica osiguranja može biti privremeno zamijenjena listom pokrića ili drugom ispravom o osiguranju u koju se unose bitni sastojci ugovora. Polica osiguranja je pisana isprava o sklopljenom ugovoru o osiguranju i sastavni je dio ugovora o osiguranju te mora sadržavati: ugovorne strane, osigurana osoba, odnosno osigurana stvar ili drugi predmet osiguranja, rizik obuhvaćen osiguranjem, trajanje osiguranja i vrijeme pokrića, iznos osiguranja ili da je osiguranje neograničeno, premija ili doprinos (ulog) i nadnevak izdavanja police. Ako se radi o polici osiguranja osoba u polici moraju biti i potpisi ugovornih strana.

Također, osiguratelj je dužan upozoriti ugovaratelja osiguranja da su opći i/ili posebni uvjeti osiguranja sastavni dio ugovora o osiguranju i predati mu njihov tekst, ako ti uvjeti već nisu otisnuti na polici osiguranja.

U skladu s člancima 380. do 382. Zakona o osiguranju (*), prije sklapanja ugovora o osiguranju i za vrijeme trajanja ugovora o osiguranju, osiguratelj je dužan ugovaratelju osiguranja predati pisanu obavijest koja mora sadržavati podatke propisane navedenim člancima, a njen tekst i sadržaj moraju biti sastavljeni na hrvatskom jeziku.

* Zakon o osiguranju (NN., br. 30/15, 112/18, 63/20, 133/20 i 151/22)

Kada se dogodi osigurani slučaj, osiguratelj je dužan isplatiti osigurninu određenu ugovorom o osiguranju u ugovorenom roku koji ne može biti dulji od 14 dana otkad je osiguratelj dobio obavijest da se osigurani slučaj dogodio.

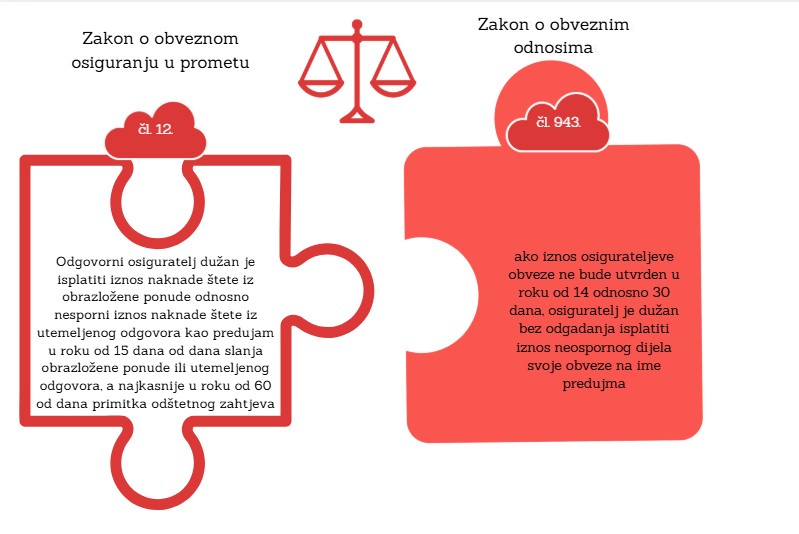

Ukoliko je za utvrđivanje postojanja osigurateljeve obveze ili njezina iznosa potrebno stanovito vrijeme, osiguratelj je dužan isplatiti osigurninu određenu ugovorom o osiguranju u roku od 30 dana od dana primitka odštetnog zahtjeva ili ga u istom roku obavijestiti kako njegov zahtjev nije osnovan. Ako iznos osigurateljeve obveze ne bude utvrđen u prethodno navedenim rokovima, osiguratelj je dužan bez odgađanja isplatiti iznos neospornog dijela svoje obveze na ime predujma.

U slučaju obveznih osiguranja u prometu, odgovorni osiguratelj je dužan u roku od 60 dana od dana primitka odštetnog zahtjeva utvrditi osnovanost i visinu toga zahtjeva te dostaviti podnositelju zahtjeva:

- obrazloženu ponudu za naknadu štete ako su odgovornost za naknadu štete te visina štete nesporni, odnosno

- utemeljeni odgovor na sve točke iz odštetnog zahtjeva ako su odgovornost za naknadu štete ili visina štete sporne.

Odgovorni osiguratelj je dužan isplatiti iznos naknade štete u roku od 60 dana. U slučaju nemogućnosti utvrđivanja konačnog iznosa štete, odgovorni osiguratelj je oštećenoj osobi dužan isplatiti iznos neospornog iznosa naknade štete kao predujam u gore navedenim rokovima propisanim Zakonom o obveznim osiguranjima u prometu.

Odredbe vezane uz mogućnosti raskida ugovora o osiguranju definirane su odredbama Zakona o obveznim odnosima (*) i uvjetima osiguranja konkretnog ugovora o osiguranju. Uvjeti osiguranja sastavni su dio police osiguranja, a distributer osiguranja ih je dužan uručiti ugovaratelju osiguranja prije sklapanja ugovora.

Opće odredbe koje se odnose na posljedice neplaćanja premije pri ugovoru o osiguranju propisane su člankom 937. Zakona o obveznim odnosima (NN, br. 35/05, 41/08, 125/11 i 78/15), a člankom 969. istog Zakona propisane su posljedice neplaćanja premije pri ugovoru o osiguranju osoba (osiguranje života i osiguranje od nesretnog slučaja).

Više informacija o raskidu ugovora o osiguranju možete pronaći ovdje (link na brošuru).

Posljedice neplaćanja premije trebale bi biti navedene u pripadajućim uvjetima osiguranja, a ako nisu istaknute ili su u suprotnosti s navedenim odredbama Zakona o obveznim odnosima, primjenjuje se Zakon o obveznim odnosima. Same odredbe vezane uz mogućnosti raskida ugovora o osiguranju također su definirane odredbama Zakona o obveznim odnosima i uvjetima ugovora o osiguranju.

* Zakon o obveznim odnosima (NN., br. 35/05, 41/08, 125/11, 78/15, 29/18,126/21, 114/22 i 156/22)

U skladu s odredbama članka 978. Zakona o obveznim odnosima (*) na zahtjev ugovaratelja osiguranja života sklopljenog za cijeli život osiguranika, osiguratelj mu je dužan isplatiti otkupnu vrijednost police, ako su do tada plaćene barem tri godišnje premije. U ugovoru o osiguranju moraju biti navedeni uvjeti pod kojima ugovaratelj može zahtijevati isplatu njezine otkupne vrijednosti te način kako se ta vrijednost izračunava, u skladu s uvjetima osiguranja. Pravo zahtijevanja otkupa ne mogu ostvarivati vjerovnici ugovaratelja osiguranja ni korisnik osiguranja, ali će otkupna vrijednost biti isplaćena korisniku na njegov zahtjev, ako je određivanje korisnika neopozivo. Iznimno, otkup police može zahtijevati vjerovnik kome je polica predana u zalog, ako tražbina radi čijeg je osiguranja dan zalog ne bude namirena o dospjelosti.

U skladu s odredbom članka 380. stavka 5. točke 4. Zakona o osiguranju (**), društvo za osiguranje dužno je prije sklapanja ugovora o osiguranju života obavijestiti ugovaratelja osiguranja i o tablicama otkupne vrijednosti.

Otkupna vrijednost police životnog osiguranja smije biti manja od iznosa uplaćene premije. Visina otkupne vrijednosti police životnog osiguranja ovisi o broju godina u kojima je uplaćivana premija osiguranja. Naime, što je broj godina u kojima je uplaćivana premija osiguranja veći, to će i otkupna vrijednost police osiguranja biti veća.

* Zakon o obveznim odnosima (NN., br. 35/05, 41/08, 125/11, 78/15, 29/18,126/21, 114/22 i 156/22)

** Zakon o osiguranju (NN., br. 30/15, 112/18, 63/20, 133/20 i 151/22)

Člankom 12. Zakona o obveznim osiguranjima u prometu (*) propisana je obveza odgovornog osiguratelja da u roku od 60 dana od dana primitka odštetnog zahtjeva utvrdi osnovanost i visinu toga zahtjeva te dostavi oštećenoj osobi pisanu odluku, i to:

- obrazloženu ponudu za naknadu štete, kada odgovornost odgovornom osiguratelju nije sporna i kada je utvrdio visinu štete ili

- utemeljen odgovor na sve točke iz odštetnog zahtjeva, kada je odgovornom osiguratelju sporna odgovornost ili kada visinu štete nije u potpunosti utvrdio.

Obrazložena ponuda za naknadu štete i utemeljen odgovor trebaju najmanje sadržavati razloge na temelju kojih je donesena odluka odgovornog osiguratelja i uputu o pravu na podnošenje prigovora protiv te odluke.

Odgovorni osiguratelj dužan je isplatiti iznos naknade štete iz obrazložene ponude odnosno nesporni iznos naknade štete iz utemeljenog odgovora kao predujam u roku od 15 dana od dana slanja obrazložene ponude ili utemeljenog odgovora, a najkasnije u roku od 60 od dana primitka odštetnog zahtjeva. Odgovorni osiguratelj obvezan je isplatiti iznos naknade štete iz pisane odluke i u slučaju nemogućnosti postizanja nagodbe s oštećenom osobom.

U postupku pred odgovornim osigurateljem oštećena osoba ima pravo priložiti nalaz i mišljenje neovisnog vještaka i ponudu za popravak štete ovlaštenog pružatelja usluga, a koje je osobno izabrala.

Osim navedenog, oštećena osoba ima pravo, kao zainteresirana osoba u skladu s člankom 378. Zakona o osiguranju (**), podnijeti prigovor društvu za osiguranje u izvansudskom postupku rješavanja sporova. Društvo za osiguranje dužno je pisano odgovoriti na prigovor u roku od 15 dana zaprimanja prigovora.

Pravilnikom o postupku rješavanja odštetnih zahtjeva oštećenih osoba u prometu*** detaljnije je propisan način rješavanja odštetnog zahtjeva, sadržaj obrazložene ponude i utemeljenog odgovora, evidentiranje odštetnih zahtjeva te informiranje oštećene osobe o obvezama odgovornog osiguratelja i potrebnim podacima u postupku rješavanja odštetnog zahtjeva iz članka 12. Zakona o obveznim osiguranjima u prometu. Sadržaj obrazložene ponude i utemeljenog odgovora propisan je člankom 3. Pravilnika o postupku rješavanja odštetnih zahtjeva oštećenih osoba u prometu, dok je način rješavanja sporova uređen člankom 2. istog pravilnika.

Rokovi za postupanje po primljenom odštetnom zahtjevu, propisani člankom 12. Zakona o obveznim osiguranjima u prometu (*) počinju teći prvi sljedeći dan nakon dana primitka odštetnog zahtjeva, a ne od dana kada je osiguratelj primio u cijelosti dokumentiran odštetni zahtjev, stoga se traženje dodatne dokumentacije od strane osiguratelja ne može smatrati obrazloženom ponudom ili utemeljenim odgovorom.

Obvezu po članku 12. Zakona o obveznim osiguranjima u prometu (*) osiguratelj ne može niti odgoditi (npr. do završetka prekršajnog ili kaznenog postupka i sl.), nego je dužan u propisanom roku donijeti odluku o odštetnom zahtjevu i o toj odluci (u formi obrazložene ponude, odnosno utemeljenog odgovora) pisano obavijestiti oštećenu osobu.

Društva za osiguranje ne bi trebala arhivirati predmete prije no što u skladu s pažnjom dobrog stručnjaka utvrde da nije moguće postići nagodbu o visini naknade štete i isplate neosporni dio štete ukoliko postoji spor oko visine utvrđene naknade štete.

* Zakon o obveznim osiguranjima u prometu (NN., br. 151/05, 36/09, 75/09, 76/13, 152/14 i 155/23)

** Zakon o osiguranju (NN., br. 30/15, 112/18, 63/20, 133/20 i 151/22)

***Pravilnik o postupku rješavanja odštetnih zahtjeva oštećenih osoba u prometu (NN., br. 79/24), stupio na snagu 11. srpnja 2024.

Društva za osiguranje dužna su uspostaviti postupak izvansudskog rješavanja sporova između osiguranika, odnosno ugovaratelja osiguranja i društva za osiguranje. Društvo za osiguranje također je dužno u uvjetima osiguranja koji su sastavni dio ugovora o osiguranju objaviti informaciju o načinu postupka izvansudskog rješavanja sporova, u skladu s odredbama članka 377. stavka 1. Zakona o osiguranju (*).

* Zakon o osiguranju (NN., br. 30/15, 112/18, 63/20, 133/20 i 151/22)

HANFA napominje kako društvo za osiguranje samostalno procjenjuje i donosi odluku o osnovanosti odštetnog zahtjeva i visini naknade štete. HANFA nema ovlasti utjecati na predmetnu odluku društva kao niti na promjenu iste. Sve navedeno iz razloga što HANFA nije nadležna za rješavanje obveznopravnih odnosa koji proizlaze ili su u vezi s ugovorom o osiguranju već se, u skladu sa člankom 15. stavkom 1. Zakona o obveznim odnosima (*), zaštita prava iz obveznopravnog odnosa ostvaruje pred nadležnim sudom.

* Zakon o obveznim odnosima (NN., br. 35/05, 41/08, 125/11, 78/15, 29/18,126/21, 114/22 i 156/22)

Ukoliko društvo za osiguranje procijeni da u konkretnom slučaju postoji izrazito visok rizik za prihvat u osiguranje, osiguratelj može odbiti ponudu za osiguranje, kako prilikom sklapanja ugovora o osiguranju, tako i prilikom produženja (obnove) isteklog ugovora o osiguranju.

Registri koje HANFA vodi su javni te ih možete pronaći na web stranici. Izvadak iz registra možete jednostavno isprintati.

Od 23. veljače 2019. svi posrednici (prijašnji zastupnici u osiguranju i posrednici u osiguranju i reosiguranju) upisani u registar HANFA-e moraju ispunjavati uvjete kontinuirane edukacije od minimalno 15 sati za svaku godinu koja ističe danom i mjesecom od njihovog prvog upisa u registar HANFA-e odnosno položenog ispita za stjecanje ovlaštenja za obavljanje poslova zastupanja u osiguranju ili posredovanja u osiguranju ili reosiguranju (primjerice: ako je datum prvog ovlaštenja zastupnika u osiguranju 3.6.2014. godine, godina u kojoj mora prikupiti 15 sati kontinuirane edukacije, kao jedan od uvjeta za ostanak u registru, podrazumijeva period od 3.6.2018.-3.6.2019. godine i tako za svaku sljedeću godinu i to 3.6.2019.-3.6.2020., 3.6.2020.-3.6.2021…).

Sukladno Zakonu o osiguranju (*) obrt za zastupanje u osiguranju je samostalno i trajno obavljanje djelatnosti distribucije osiguranja u ime i za račun društva za osiguranje. Obrtnik zastupnik u osiguranju je fizička osoba, vlasnik obrta za zastupanje u osiguranju s prebivalištem ili boravištem u Republici Hrvatskoj koji je upisan u registar HANFA-e, a zastupa jedno ili više društava za osiguranje.

Obrtnik koji nije zastupnik u osiguranju, mora u skladu s odredbama zakona kojem se uređuje obrt, imati zaposlenog poslovođu koji je zastupnik u osiguranju upisan u registar HANFA-e. (članak 405. stavak 6. Zakona o osiguranju). Uvjeti za upis u registar koji HANFA vodi propisani su člankom 412. Zakona o osiguranju.

Kako bi olakšala podnošenje zahtjeva za izdavanje dozvole za obavljanje poslova distribucije osiguranja, HANFA je na svojoj web stranici, objavila obrazac zahtjeva.

* Zakon o osiguranju (NN., br. 30/15, 112/18, 63/20, 133/20 i 151/22)

Ostvarivanjem prava na mirovinu, obrtnik može obrt prenijeti na bračnog druga i krvne srodnike u ravnoj lozi, u kojem se slučaju zadržava matični broj obrta. (članak 37. Zakona o obrtu (*).

Kod prijenosa obrta na osobu koja nije član uže obitelji vlasnika, s ciljem održavanja pravnog kontinuiteta obrta, najčešće se primjenjuje osnivanje zajedničkog obrta, a Zakon o obrtu u članku 33. propisuje način i uvjete osnivanja zajedničkog obrta. Međusobni odnos fizičkih osoba koje osnivaju zajednički obrt uređuje se pisanim ugovorom na kojeg se primjenjuju odredbe ugovora o ortaštvu. Ugovor o ortaštvu reguliran je odredbama čl. 637. Zakona o obveznim odnosima (**).

Nakon sklopljenog ugovora o osnivanju zajedničkog obrta, potrebno je HANFA-i podnijeti zahtjev za izdavanje dozvole za zastupanje u osiguranju za novi, zajednički obrt za zastupanje u osiguranju.

Nakon ishođenja te dozvole, jedan od članova istupa iz obrta, o čemu je dužan obavijestiti HANFA-u radi donošenja rješenja kojim se utvrđuje prestanak zajedničkog obrta.

* Zakon o obrtu (NN., br. 143/13, 127/19, 41/20)

** Zakon o obveznim odnosima (NN., br. 35/05, 41/08, 125/11, 78/15, 29/18,126/21, 114/22 i 156/22)

Člankom 400. stavkom 3. Zakona o osiguranju Propisano je da se GLAVA XXIII. Distribucija osiguranja, ne odnosi na sporedne posrednike u osiguranju koji pružaju usluge distribucije osiguranja ako su ispunjeni sljedeći uvjeti:

- 1. osiguranje predstavlja dopunu robi ili usluzi koju pruža bilo koji pružatelj usluge, ako takvo osiguranje pokriva:

- rizik kvara, gubitka, krađe ili oštećenja robe ili nekorištenja usluge koju pružatelj usluge pruža ili

- oštećenje ili gubitak prtljage i druge rizike vezane uz putovanje rezervirano kod toga pružatelja usluge

- iznos godišnje premije osiguranja za proizvod osiguranja ne premašuje 600,00 eura, izračunato na proporcionalnoj (pro rata) godišnjoj osnovi

- iznimno od odredbe iz točke 2. ovoga stavka, ako osiguranje predstavlja dopunu usluzi iz točke 1. ovoga stavka, a ta se usluga pruža tri mjeseca ili kraće, iznos premije osiguranja ne premašuje 200,00 eura, po osobi.“

Limit godišnje premije osiguranja za određivanje primjeni odredbi Zakona o osiguranju na sporedne posrednike određen je po proizvodu osiguranja bez obzira na način određivanja premije osiguranja (po osobi ili zajednička) i broj osiguranika. Nastavno na navedeno, odredbe o primjeni „proizvoda osiguranja“ ne mogu se primjenjivati na jednu policu osiguranja i jednog putnika.

Slijedom navedenog, na sporedne posrednike, uključujući i turističke agencije, ne primjenjuju se odredbe GLAVE XXIII. Distribucija osiguranja Zakona o osiguranju, ako su ispunjeni svi propisani uvjeti.

Sporedni posrednici, uključujući turističke agencije, koji ispunjavaju sve uvjete propisane člankom 400. stavkom 3. Zakona o osiguranju, nisu obvezni ishoditi dozvolu HANFA-e za obavljanje poslova distribucije osiguranja niti podliježu obvezi upisa u registar sporednih posrednika u osiguranju koji HANFA vodi.

Napominjemo kako je unatoč tome HANFA ovlaštena nadzirati sporedne posrednike u izvršavanju obveza propisanih člankom 400. stavkom 4. Zakona o osiguranju.

* Zakon o osiguranju (NN., br. 30/15, 112/18, 63/20, 133/20 i 151/22)

IBIP (eng. investment based insurance product) predstavlja proizvod osiguranja života i rentnog osiguranja kod kojih ugovaratelj osiguranja snosi rizik ulaganja, s obzirom na to da je osiguranje vezano uz vrijednost udjela UCITS fonda, uz vrijednost imovine unutarnjeg fonda ili uz dionički indeks, odnosno drugu referentnu vrijednost.

Uzevši u obzir njihovu kompleksnost, uz uvjete propisane člancima 430. - 433. Zakona o osiguranju (*), na distribuciju osiguranja investicijskih proizvoda osiguranja primjenjuju se i dodatni uvjeti, propisani odredbama članaka 436. c., d., e., f. i g istog Zakona.

* Zakon o osiguranju (NN., br. 30/15, 112/18, 63/20, 133/20 i 151/22)

- nazivu upakiranog investicijskog proizvoda

- imenu i kontaktnim podacima izdavatelja

- nadležnom nadzornom tijelu

- prirodi i glavnim obilježjima upakiranog investicijskog proizvoda

- rizicima ulaganja (koji se prikazuju u obliku zbirnog pokazatelja rizika SRI (engl. Summary Risk Indicator), koji objedinjava izloženost tržišnom i kreditnom riziku koji taj proizvod nosi u odnosu na očekivani povrat)

- troškovima (koji se prikazuju o obliku zbirnog pokazatelja troškova RIY (engl. Reduction in Yield), kao pokazatelja smanjenja godišnjeg prinosa zbog troškova, zajedno s opisom svih troškova uključenih u proizvod)

- mogućnosti da se pretrpi financijski gubitak zbog neizvršavanja obveza izdavatelja proizvoda ili drugog povezanog subjekta

- dokumentima s dodatnim informacijama.

U slučaju nezadovoljstva možete postupiti prema koracima:

- Kontaktirajte društvo za osiguranje i zatražite pojašnjenje, bilo da se radi o nekom izračunu, o razlogu prihvaćanja ili odbijanja štete / odštetnog zahtjeva, naplati premije itd.

- Zainteresirane osobe društvu mogu podnijeti pisani prigovor/pritužbu, na koju društvo mora odgovoriti u zakonskom roku od 15 dana od njegova primitka.

Zainteresirana osoba je prema Zakonu o osiguranju (NN, br. 30/15, 112/18, 63/20, 133/20, 151/22, 152/24, 151/25) svaka fizička ili pravna osoba koja ima prava i obveze po ugovoru o osiguranju te oštećenik u postupku rješavanja odštetnih zahtjeva iz izvanugovorne odgovornosti za štetu.

Franšiza je sudjelovanje osiguranika u šteti. Naziva se još i ugovoreni samopridržaj. Pod franšizom se razumijeva iznos ili postotak predviđen ugovorom o osiguranju do kojeg iznosa šteta nije nadoknadiva iz osiguranja premda je ta šteta inače pokrivena osiguranjem.

Ugovara se u postotku (%) od osigurane svote ili štete, odnosno u apsolutnom iznosu (valuti). Franšiza može biti i obvezna ako osiguratelj zahtijeva franžizu određenog iznosa da bi prihvatio rizik u osiguranje.

Ako se odlučite za franšizu (dobrovoljna franšiza), iznos premije osiguranja, odnosno novca koji morate platiti društvu za osiguranje, bit će niži u odnosu na istovrsno osiguranje bez ugovorene franšize.

2 osnovne vrste franšiza su:

- Integralna – ako je šteta niža od visine franšize, odšteta se ne isplaćuje, a ako je šteta iznad visine franšize, odšteta se isplaćuje u cijelosti kao da franšiza nije ni ugovorena

- Odbitna – osiguranik u svakoj šteti sudjeluje s iznosom odbitne franšize, ako je šteta niža od visine franšize, odšteta se ne isplaćuje, a ako je iznad visine franšize, odšteta se isplaćuje umanjena za iznos odbitne franšize

Isplata nespornog dijela štete zakonski je određena kako bi se podnositelje odštetnih zahtjeva pravovremeno barem djelomično obeštetilo u onim slučajevima kada je zbog kompleksnosti predmeta ili pravodobne nedostupnosti svih informacija i činjenica potrebno dulje vrijeme od zakonski predviđenog za obradu odštetnog zahtjeva odnosno u onim slučajevima kada se ne postigne konačni sporazum između osiguratelja i podnositelja odštetnog zahtjeva oko visine iznosa štete.

Prilikom obrade odštetnog zahtjeva društva za osiguranje moraju u slučajevima kada je osnovanost zahtjeva nesporna, ali je za njegovu cjelovitu obradu i utvrđivanje konačne visine štete potrebno stanovito dulje vrijeme u odnosu na zakonske rokove, ili kada se ne postigne nagodba s podnositeljem odštetnog zahtjeva isplatiti nesporni dio štete kao svojevrsni predujam.

Isplata nespornog dijela štete zakonski je određena kako bi se podnositelje odštetnih zahtjeva pravovremeno barem djelomično obeštetilo u onim slučajevima kada je zbog kompleksnosti predmeta ili pravodobne nedostupnosti svih informacija i činjenica potrebno dulje vrijeme od zakonski predviđenog za obradu odštetnog zahtjeva odnosno u onim slučajevima kada se ne postigne konačan sporazum između osiguratelja i podnositelja odštetnog zahtjeva oko visine iznosa štete.

Važno je napomenuti kako isplata nespornog dijela štete nije konačna nagodba s društvom te ne podrazumijeva odricanje mogućnosti dodatne isplate. Nesporni iznos naknade štete propisuju Zakon o obveznim osiguranjima u prometu (NN, br. 151/2005., 36/2009., 75/2009., 76/2013., 152/2014., 155/2023) i Zakon o obveznim odnosima (NN, br. 35/05, 41/08, 125/11, 78/15, 29/18, 126/21, 114/22, 156/22, 155/23), u skladu s kojima su društva za osiguranje dužna postupati prilikom obrade odštetnih zahtjeva.

Ako društvo za osiguranje ne isplati naknadu štete ili njezin nesporni iznos u zakonskim rokovima (14/30/60 dana – ovisno o vrsti osiguranja i složenosti obrade odštetnog zahtjeva), podnositelj ima pravo na isplatu dužnog iznosa naknade štete, odnosno nespornog dijela štete uvećanog za iznos kamate, i to od dana podnošenja odštetnog zahtjeva odnosno od dana kada je društvo primilo obavijest o osiguranom slučaju. Podnositelj ujedno ima pravo i na naknadu štete koja mu je uslijed toga nastala.

Isplata nespornog dijela štete ne znači „konačnu nagodbu“. Naime, postoji mogućnost da društvo za osiguranje u kasnijem postupku izvrši dodatnu isplatu na ime odštete. Ako podnositelj odštetnog zahtjeva nije suglasan s utvrđenom visinom štete te ne pristane na iznos ponude naknade štete, društvo bi mu ponuđeni iznos trebalo isplatiti na ime nespornog dijela. U tom slučaju konačna isplata štete izvršit će se po sklopljenoj nagodbi između društva za osiguranje i podnositelja odštetnog zahtjeva (moguće i u okviru izvansudskog mirenja ili na temelju pravomoćne odluke nadležnog suda u slučaju pokrenutog spora).

Osiguranici i korisnici osiguranja trebaju biti svjesni da vrijede samo osigurateljna pokrića koja su ugovorena i moraju biti navedena u uvjetima ili polici osiguranja. Stoga osiguranici i korisnici osiguranja trebaju provjeriti što je navedeno u uvjetima i polici osiguranja koje su dobili od osiguratelja kako bi postupili u skladu sa svojim ugovornim obvezama i ostvarili svoja prava. Ako postoje dvojbe u pogledu osiguranja od određenog rizika, (npr. od rizika povezanih potresom), osiguranici se trebaju prije sklapanja ugovora informirati kod svog osiguratelja, zastupnika osiguranja ili brokera u osiguranju. Time će se umanjiti ili ukloniti mogućnost prijepora oko pokrića osiguranja ili povezanih tema.

Uobičajeno su osnovne značajke ugovora o osiguranju od potresa:

- osiguranje od potresa ugovara se kao dopunski rizik uz osnovno osiguranje imovine

- pri osiguranju stambenih zgrada, osiguranje od potresa također mora biti dopunski rizik za štete na građevinskim objektima, stambenim i poslovnim dijelovima te zajedničkim dijelovima zgrade i ostalim prostorima, o čemu se brinu suvlasnici odnosno upravitelji zgrada

- osiguranje rizika od potresa uvjetovano je određenom jačinom potresa i to je jasno navedeno u uvjetima ili na polici osiguranja, stoga je potrebno pozorno pročitati uvjete osiguranja koje vam je osiguratelj uručio pri sklapanju ugovora da biste postupili u skladu sa svojim ugovornim obvezama i ostvarili svoja ugovorna prava

- obvezno osiguranje od automobilske odgovornosti ne predviđa pokrivanje štete od potresa

- kasko-osiguranje motornih vozila može, ali ne mora pokrivati štetu od potresa

Osiguranje otplate kredita (engleski: credit protection insurance - CPI) jedan je od uobičajenih instrumenata osiguranja kredita koje banke mogu, u skladu sa svojim internim procesima i uvjetima, tražiti u svrhu njihova odobravanja. Ova se vrsta osiguranja najčešće koristi kao kolateral pri odobravanju stambenih i potrošačkih (gotovinskih) kredita građana. Svrha je ovog proizvoda osiguranje podmirenja kreditnih obaveza dužnika u slučaju njegove nemogućnosti uredne otplate dugovanja nastale u određenim slučajevima koji su definirani ugovorom o osiguranju (npr. gubitak posla, dulje bolovanje i dr.). Svako društvo za osiguranje samostalno donosi uvjete za osiguranje otplate kredita, no neke uobičajene situacije uslijed kojih može doći do aktiviranja ugovora su privremena nesposobnost za rad, gubitak posla i smrtni slučaj.

Više informacija možete pronaći ovdje (link na brošuru).